V novém roce dochází ke změně limitů u stravenek i stravenkového paušálu.

Nová optimální hodnota stravenky je nyní 194 Kč.

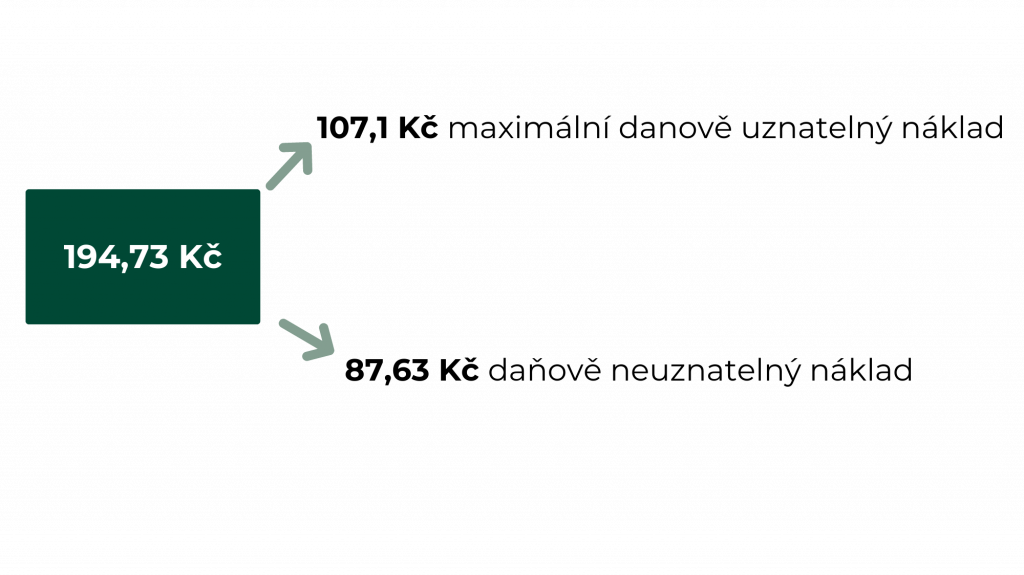

U stravenkového paušálu vzrostla hodnota daňově uznatelného příspěvku z 99,4 Kč na 107,1 Kč. Jestliže tedy zaměstnanec odpracuje 21 dní v měsíci, obdržel by pro představu částku 2249 Kč.

Máte dotaz týkající se mezd? Neváhejte se nám ozvat.