Rozdíl mezi účetními a daňovými odpisy

Než se budeme zabývat rozdíly mezi účetními a daňovými odpisy, nejprve si definujeme pojem majetek.

V souladu se zákonem č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“) se za hmotný majetek považují samostatné hmotné movité věci, jejichž vstupní cena převyšuje 80 000 Kč a jejichž provozně-technická funkce je delší než jeden rok. Stejný hodnotový limit je zákonem stanoven též pro dospělá zvířata. Naopak bez ohledu na hodnotu jsou pro účely daně z příjmů považovány za majetek budovy, domy, či jednotky (dle § 26 odst. 2 ZDP). V případě nehmotného majetku platil až do konce roku 2020 minimální hodnotový limit ve výši 60 000 Kč. S účinností od 1. ledna 2021 již však pro nehmotný majetek není stanoven žádný hodnotový limit, resp. kategorie nehmotného majetku byla pro účely daňového odpisování pro veškerý nově pořízený nehmotný majetek zcela zrušena.

Naproti tomu zákon č. 563/1192 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „ZoÚ“) narozdíl od ZDP nestanovuje minimální hodnotu pro zařazení dlouhodobého majetku ani v nehmotné, ani v hmotné formě. Dle účetních předpisů je za dlouhodobý (hmotný či nehmotný) majetek považován takový majetek, jehož předpokládaná doba použitelnosti převyšuje jeden rok. Minimální hodnotu pro zařazení dlouhodobého majetku si však stanovuje sama účetní jednotka, a to s ohledem na to, jaký limit je významný právě individuálně pro ni. Minimální hodnota pro zatřídění do dlouhodobého majetku by přitom měla být vždy uvedena v interních předpisech účetní jednotky.

Když jsme si vysvětlili rozdíly mezi definicí majetku z účetního a daňového pohledu, můžeme se podívat na rozdíly mezi účetními a daňovými odpisy.

ÚČETNÍ ODPISY

Účetní odpisy by měly vyjádřit, jakým způsobem je majetek v průběhu času opotřebováván, resp. jeho postupnou ztrátu hodnoty. Lze říci, že se jedná o předpokládané opotřebení majetku, které je stanoveno formou odpisového plánu vytvořeného na základě kvalifikovaného odhadu, a to tak, aby vykázání odpisů, resp. hodnoty majetku, bylo v souladu se zásadou věrného a poctivého obrazu účetnictví. Opotřebení majetku přitom může být jak fyzické, tak morální – například technologické v souvislosti s vývojem nových technologií. Stanovení metody účetních odpisů je plně v kompetenci účetní jednotky. V praxi se nejčastěji setkáme s časovými odpisy nebo výkonovými odpisy.

Příklad č. 1

Společnost OSLO s.r.o. nakoupila v září 2021 tiskárnu v hodnotě 90 000 Kč. Předpokládanou životnost tiskárny společnost stanovila na 3 roky, tj. 36 měsíců. Dále je stanoveno, že zahájení odpisování je od prvého dne následujícího po měsíci, kdy byl majetek pořízen a zařazen do užívání.

Měsíční účetní odpis:

90 000 Kč/36 = 2 500 Kč

Účetní odpis za rok 2021:

2 500 Kč x 3 = 7 500 Kč

DAŇOVÉ ODPISY

S ohledem na výše popsané zrušení kategorie nehmotného majetku se v dalším textu budeme zabývat daňovými odpisy pouze hmotného majetku.

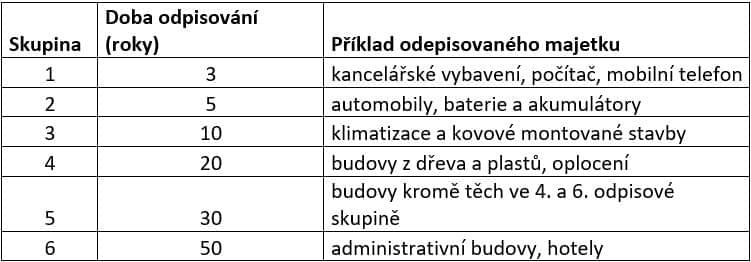

Daňové odpisy se na rozdíl od účetních odpisů používají pro stanovení daňového základu, a tudíž nemusí nutně věrně zobrazovat skutečné opotřebení majetku. Daňové odpisy jsou stanoveny na roční bázi a celková doba odpisování vychází ze zatřídění hmotného majetku do příslušné odpisové skupiny. Nově pořízený majetek je vždy nutné zařadit do jedné z šesti odpisových skupin v souladu s § 30 ZDP, pro které je stanovena minimální doba odpisování:

ZDP vymezuje dvě metody odpisování – rovnoměrné odpisy a zrychlené odpisy. Daňový subjekt se může volně rozhodnout, jakou metodu odpisování si zvolí u každého jednotlivého majetku. Výjimku tvoří pouze majetek, u něhož je daňový poplatník povinen převzít původní způsob odpisování od předchozího vlastníka, stejně jako původní vstupní cenu a celkovou výši doposud uplatněných odpisů (jedná se například o majetek nabytý vkladem či přeměnou). Důležité je upozornit, že jakmile je jednou zvolena metoda odpisování u určitého majetku, nelze již tuto metodu v případě tohoto konkrétního majetku následně v průběhu jeho odpisování měnit.

Rovnoměrné odpisování

Rovnoměrné odpisování upravuje § 31 ZDP. Při rovnoměrném odpisování je majetek každý rok odepisován lineárně s výjimkou prvního roku, kdy je odpis nižší. U hmotného majetku zařazeného v první, druhé a třetí odpisové skupině lze v některých případech odpis v prvním roce zvýšit o 10 %, 15 % nebo 20 %, a to podle typu způsobu využití tohoto majetku (například u majetku, který je využíván převážně pro zemědělskou nebo lesní výrobu, je možné odpis v prvním roce zvýšit až o 20 %).

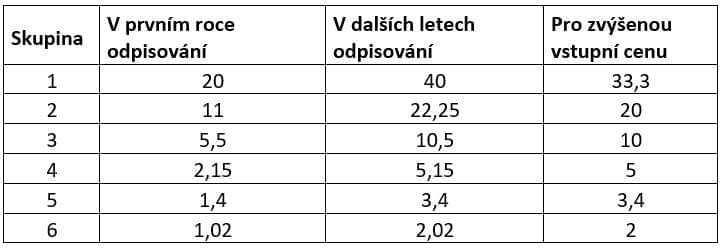

Standardní roční odpisové sazby pro rovnoměrné odpisování hmotného majetku jsou definovány v § 31 odst. 1 písm. a) ZDP a jsou následující:

Rovnoměrný odpis pak vychází z následující vzorce:

Odpis = vstupní cena * sazba v 1. roce (v následujících letech) / 100

Výše uvedené sazby jsou zároveň považovány za sazby maximální. Je tedy možné uplatnit i daňový odpis nižší, než zákon stanovuje, případně odpis v daném roce neuplatnit vůbec.

Příklad č. 2

Společnost Zahrada s.r.o. si pořídila nový automobil jehož vstupní cena činila 600 000 Kč. Společnost ho zařadila do 2. odpisové skupiny a rozhodla se pro rovnoměrné odpisování.

1. rok odpisování: 600 000 Kč * 11/100 = 66 000 Kč (daňová zůstatková cena „DZC“ = 534 000 Kč)

2. rok odpisování: 600 000 Kč * 22,25/100 = 133 500 Kč (DZC = 400 500 Kč)

3. rok odpisování: 600 000 Kč * 22,25/100 = 133 500 Kč (DZC = 267 000 Kč)

4. rok odpisování: 600 000 Kč * 22,25/100 = 133 500 Kč (DZC= 133 500 Kč)

5. rok odpisování: 600 000 Kč * 22,25/100 = 133 500 Kč (DZC= 0 Kč)

Zrychlené odpisy

Metoda zrychleného odpisování reflektuje skutečnost, že hodnota majetku zpravidla nejintenzivněji klesá v prvních letech jeho užívání. To znamená, že největší odpis je v druhém roce odpisování/používání, a v dalších letech jeho hodnota klesá již pomaleji.

Zrychlený odpis se vypočítá následujícím způsobem:

Odpis pro 1. rok = pořizovací cena / koeficient pro 1. rok odpisování

Odpis v následujících letech = (2 x daňová zůstatková cena) / (koeficient pro další roky odpisování – počet již uplatněných ročních odpisů)

U zrychlených odpisů je obdobně jako u odpisů rovnoměrných na poplatníkovi, zda odpis v daném roce uplatní či neuplatní. Na rozdíl od rovnoměrných odpisů však nelze odpis uplatnit pouze v částečné výši.

Příklad č. 3

Společnost Zahrada s.r.o. si pořídila nový automobil, jehož vstupní cena činila 600 000 Kč. Společnost ho zařadila do 2. odpisové skupiny a rozhodla se pro zrychlené odpisování.

1. rok odpisování: 600 000 Kč/5 = 120 000 Kč (DZC = 480 000 Kč)

2. rok odpisování: (2*480 000 Kč)/(6-1) = 192 000 Kč (DZC = 288 000 Kč)

3. rok odpisování: (2*288 000 Kč)/(6-2) = 144 000 Kč (DZC = 144 000 Kč)

4. rok odpisování: (2*144 000 Kč)/(6-3)= 96 000 Kč (DZC= 48 000 Kč)

5. rok odpisování: (2*48 000 Kč)/(6-4) = 48 000 Kč (DZC= 0 Kč)

ZMĚNY ROKU 2021

Novela zákona o daních z příjmů roku účinná od roku 2021 přinesla ve vztahu k majetku řadu změn. Vedle již v úvodu zmíněného zrušení kategorie nehmotného majetku je jednou z nich také zvýšení hodnotové hranice pro hmotný majetek a jeho technické zhodnocení, a to z původních 40 000 Kč na též již zmíněných 80 000 Kč. Další změnou je možnost uplatnění tzv. mimořádných odpisů.

V souvislosti s pandemií koronaviru byl v rámci novely novelizován také § 30a ZDP, který se původně vztahoval na hmotný majetek pořízený od 1. 1. 2009 do 30. 6. 2010. Nově ho lze využít u pořízeného majetku v období od 1. 1. 2020 do 31. 12. 2021. Možnost uplatnění mimořádných odpisů se však vztahuje na majetek, který je zařazený v první nebo druhé odpisové skupině. Důležité je také zmínit, že mimořádný odpis může uplatnit pouze první odpisovatel.

1. Odpisová skupina

Hmotný majetek zařazený v první odpisové skupině může poplatník odepsat rovnoměrně bez přerušení do 100 % jeho vstupní ceny, a to již za 12 měsíců.

Odpisy se vždy stanoví s přesností na celé měsíce. Přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování, a na rozdíl od standardních rovnoměrných či zrychlených odpisů nemá možnost odpisování přerušit.

Příklad č. 4

Společnost CARDesign s.r.o. pořídila v červnu 2020 počítač, jehož pořizovací cena činila 40 000 Kč. Jelikož se jedná o majetek zařazený v první odpisové skupině, rozhodla se společnost využít možnosti uplatnění mimořádného odpisu.

Odpis v roce 2020:

42 000 Kč / 12 = 3 500 Kč měsíčně

3 500 Kč * 5 měsíců = 17 500 Kč

Odpis v roce 2021:

3 500 Kč * 7 měsíců = 24 500 Kč

V případě, že by se společnost rozhodla využít možnosti rovnoměrného odpisování, odpisy by byly následující:

Odpis v roce 2020:

42 000 Kč * 0,20 = 8 400 Kč

Odpis v roce 2021:

42 000 Kč * 0,4 = 16 800 Kč

V případě zrychleného odpisování následující:

Odpis v roce 2020:

42 000 Kč / 3 = 14 000 Kč (DZC= 28 000 Kč)

Odpis v roce 2021:

(2 * 28 000 Kč) / (4 – 1) = 18 667 Kč (DZC= 9 333 Kč)

2. Odpisová skupina

Hmotný majetek zařazený v druhé odpisové skupině může poplatník, které je jeho prvním odpisovatelem, odepsat bez přerušení do 100 % vstupní ceny za 24 měsíců, přitom prvních 12 měsíců uplatní odpisy rovnoměrně do výše 60 % vstupní ceny hmotného majetku a za dalších bezprostředně následující 12 měsíců uplatní odpisy rovnoměrně do výše 40 % vstupní ceny.

Pojďme si situaci ukázat na příkladu pořízeného automobilu, který jsme řešili již v předchozích kapitolách.

Příklad č. 5

Společnost Zahrada s.r.o. si v červnu 2020 pořídila nový automobil, jehož vstupní cena činila 600 000 Kč. Společnost ho zařadila do 2. odpisové skupina a rozhodla se pro využití mimořádného odpisu.

Rok 2020:

600 000 Kč * 0,6 = 360 000 Kč

360 000 Kč / 12 = 30 000 Kč

Celkový daňový odpis za rok 2020:

30 000 Kč * 5 měsíců = 150 000 Kč

Rok 2021:

30 000 Kč * 7 měsíců = 210 000 Kč

600 000 Kč * 0,4 = 240 000 Kč

240 000 Kč / 12 = 20 000 Kč

20 000 Kč * 5 měsíců = 100 000 Kč

Celkový daňový odpis za rok 2021:

210 000 Kč + 100 000 Kč = 310 000 Kč

Rok 2022:

Celkový daňový odpis za rok 2022:

20 000 Kč * 7 měsíců = 140 000 Kč

DROBNÝ MAJETEK

S poslední kategorií majetku, se kterou se lze též často setkat, je tzv. drobný majetek. V souladu s vyhláškou č. 500/2002 se může účetní jednotka rozhodnout, zda drobný majetek s dobou použitelnosti delší než jeden rok, ale v ocenění nižším, než je limit stanovený zákonem pro účely daňového odpisování, bude namísto přímého účtování do nákladů účtovat do rozvahy obdobně jako hodnotově významnější majetek, a též jej účetně odpisovat.

ZDP přímo nedefinuje drobný majetek, nicméně stanovuje daňovou uznatelnost (§ 24 odst. 2 písm. v) ZDP) účetních odpisů coby zaúčtovaných nákladů právě např. u majetku, který nesplňuje vymezení hmotného majetku v souladu s tímto zákonem. Obdobně se od roku 2021 přistupuje k nehmotnému majetku, a to nově bez ohledu na jeho pořizovací cenu.

Příklad č. 6

Společnost Beta s.r.o. nakoupila v únoru 2021 tiskárnu, jejíž pořizovací cena byla 36 000 Kč. Společnost má interní směrnicí stanoveno účetní odpisování majetku, jehož pořizovací cena je vyšší než 30 000 Kč. Předpokládaná živostnost tiskárny byla společností stanovena na 24 měsíců.

Měsíční účetní odpis:

36 000 Kč / 24 měsíců = 1 500 Kč

Účetní odpis za rok 2021:

1 500 Kč * 10 měsíců = 15 000 Kč

Účetní odpis bude považován za daňově uznatelný náklad v zaúčtované výši, a to v souladu s § 24 odst. 2 písm. v) ZDP.

Potřebujete pomoci s odpisy? Obraťte se na nás, rádi Vám pomůžeme.

Veronika Divinová

Související články

MÁM ZÁJEM O DAŇOVÉ PORADENSTVÍ

Vyplňte formulář a my se vám ozveme zpět co nejdříve.