Daňové povinnosti v počátku nového roku 2024

")

Silniční daň

Silniční daň byla pro rok 2023 z výrazné části zrušena, poplatníkům byly zrušeny registrace a pro velkou část poplatníků tak daňová povinnost na straně silniční daně nenastane. Předmětem daně však zůstávají nákladní a přípojná vozidla.

Předmětem daně silniční jsou pouze nákladní vozidla (kategorie N2, N3) nad 3,5 tuny a jejich přípojná vozidla (kategorie O3, O4), výše daně je stanovena až pro tato vymezená vozidla a jejich přípojná vozidla s největší povolenou hmotností 12 tun a více.

Prověřte si:

💡 zda takováto vozidla evidujete a pokud ano, bude třeba daňové přiznání podat;

💡 zda máte přeplatky na dani silniční, vyplývající z titulu úhrad záloh před platností novely zákona o silniční dani. O vrácení přeplatku je možné požádat správce daně.

Termín pro podání přiznání k dani silniční je 31. ledna 2024. Kdo neeviduje vozidla, která jsou předmětem daně (tzn. má v majetku např. jen osobní automobily), daňové přiznání nepodává a daň neplatí. Tuto skutečnost není třeba správci daně, jakkoliv oznamovat.

Daň z nemovitých věcí

Stejně jako každý rok, je třeba prověřit, zda proběhly v průběhu roku 2023 nějaké změny v nemovitostech. Jedná se nejen o nabytí či pozbytí nemovitostí, ale i přístavby, zpevnění ploch, které byly dříve nezpevněné, vydání stavebních povolení a další. Porovnává se stav nemovitostí k 1. lednu 2024 s posledním podaným daňovým přiznáním.

U daně z nemovitých věcí dochází k výrazným změnám s účinností od 1. ledna 2024, jak jsme popisovali v našem dřívějším článku. Nad rámec tohoto článku je důležité zmínit, že pro účely podání daňového přiznání je důležité svázání předmětu daně na katastr nemovitostí – nově tedy bude důležitá kategorizace pozemků, zdanitelných staveb a jednotek v podobě, jak je evidovaná v katastru nemovitostí. Dále dochází k pozměnění formy některých definicí, které nám následně (ne)zakládají povinnost podat daňová přiznání.

Zákon nově rozšiřuje či zužuje osvobození u různých druhů pozemků, bude třeba vhodné prověřit, zda splňujete nebo nově dosahujete na osvobození. Jedná se například o tyto skutečnosti:

– u pozemků ostatní plocha v rozsahu, v jakém se na nich nachází příkop, mokřad, močál, bažina, skalní útvar, rokle nebo strž, se osvobození zrušuje, nicméně uplatní se u nich nižší sazba daně;

– pozemky ostatní plocha – neplodná půda, zamokřená plocha nebo mez, stráň, zeleň mohou být obcí na základě obecně závazné vyhlášky od daně osvobozeny;

– upřesňuje se obsahové vymezení osvobozených pozemků evidované v územním plánu obce jako veřejná prostranství, veřejně přístupná sportoviště nebo veřejně přístupná účelová komunikace.

Prověřte si zejména:

💡 zda vlastníte budovu garáže

- pokud ano a doposud jste ji uváděli pod jiným předmětem daně, protože byla např. užívána jako příslušenství k obytnému domu nebo jako jiná stavba, bude třeba daňové přiznání podat;

💡 zda vlastníte budovu pro rodinnou rekreaci¹

- pokud ano, přeřazení do jiné sazby daně provede správně daně z moci úřední a nebude třeba daňové přiznání podat;

💡 zda stavíte budoucí zdanitelnou stavbu na stejném stavebním pozemku, kde už jiná zdanitelná stavba stojí

- pokud ano, bude třeba daňové přiznání podat a vyčíslit daň z pozemků za stavební pozemek v rozsahu stavby nové;

💡 zda jste podnikatel a máte v obchodním majetku pozemek (bez ohledu na jeho druh), jehož povrch je zpevněn stavbou podle stavebního zákona

- pokud ano, bude třeba daňové přiznání podat, a to za všechny takto zpevněné pozemky v obchodním majetku;

💡 zda vlastníte rybníky sloužící k intenzivnímu a průmyslového chovu ryb

- pokud ano, nejsou již předmětem daně a vyjmutí provede správce daně, nebude třeba daňové přiznání podat;

💡 zda vlastníte lesní pozemky, na nichž se nacházejí lesy ochranné a lesy zvláštního určení

- pokud ano, osvobozeny od daně z pozemků budou pouze části pozemku, a to v rozsahu, ve kterém se na nich nacházejí lesy pod vlivem imisí podle lesního zákona zařazené do dvou nejvyšších pásem ohrožení. V tomto případě bude třeba daňové přiznání podat.

Termín pro podání přiznání k dani z nemovitých věcí je 31. ledna 2024. Finanční správa spustila 3. října 2023 pilotní verzi k vyplnění daňového přiznání automaticky z údajů z katastru nemovitostí pro uživatele DIS+ a mojedane.cz.

Pokud u poplatníka nenastala změna oproti předchozímu stavu, neeviduje žádnou změnu v definicích zdanitelných staveb, jednotek a pozemků, které by zakládaly povinnost podat daňové přiznání, pak se daňové přiznání nepodává a daň bude vyměřena na základě zaslaného platebního výměru z důvodu navýšení sazeb daně.

I když poplatníkovi nevznikne povinnost podat daňové přiznání, bude jeho daňová povinnost s největší pravděpodobností vyšší díky navýšení sazeb daně než v předchozím období.

Oznámení o příjmech plynoucích do zahraničí

V rámci konsolidačního balíčku s účinností od 1. ledna 2024 došlo u oznámení o příjmech plynoucích do zahraničí k zúžení okruhu oznamovaných příjmů, a to pouze na příjmy z licenčních poplatků, podílů na zisku včetně jiných typů příjmů z držby kapitálového majetku (vypořádací podíly aj.) a úroků z úvěrových finančních nástrojů. Minimální hranice pro oznámení daného příjmu ve výši 300 tis. Kč v daném kalendářním měsíci se nově aplikuje pouze na příjmy z úroků, ostatní druhy příjmů se budou oznamovat bez ohledu na částku. Účinnost tohoto ustanovení od 1. ledna 2024 se vztahuje na příjmy plynoucí v roce 2024, avšak je možné toto ustanovení aplikovat již na příjmy (oznámení) za rok 2023.

Pokud příjem srážkové dani nepodléhá, má poplatník povinnost oznámit správci daně výši vyplacených osvobozených příjmů za uplynulý rok, a to do 31. ledna 2024.

Pro příjmy plynoucí v roce 2023 je možné využít již nová pravidla a oznámení podat:

- pouze pro nový okruh vymezených příjmů, a to pouze na příjmy z licenčních poplatků, podílů na zisku včetně jiných typů příjmů z držby kapitálového majetku (vypořádací podíly aj.) a úroků z úvěrových finančních nástrojů;

- pokud u úrokových příjmů souhrnná hodnota osvobozených příjmů přesáhla v kalendářním měsíci uplynulého roku 300 tis. Kč.

Pokud vyplácený příjem podléhá srážkové dani, bývá srážková daň správci daně odvedena do konce měsíce následujícího po měsíci srážky a v tomto termínu je též podáno oznámení o příjmech.

Pokud byl příjem předmětem srážkové daně, je třeba podat za tento druh příjmu Vyúčtování daně vybírané srážkou, a to do 1. dubna 2024.

Paušální režim daně

Po zavedení změn v rámci konsolidačního balíčku s účinností od 1. ledna 2024 se změní i platby v paušálním režimu daně pro osoby samostatně výdělečně činné (dále jen „OSVČ“). V roce 2024 zůstanou i nadále zachována 3 pásma paušální daně. Zásadní změnou bude navýšení pojistného (zdravotní i sociální). Platby se zvýší následovně (částky ukazující již kompletní paušální měsíční hodnoty):

– v prvním pásmu se zvýší o 1 290 Kč, z 6 208 Kč na 7 498 Kč;

– ve druhém pásmu se zvýší o 745 Kč, ze 16 000 Kč na 16 745 Kč;

– ve třetím pásmu se zvýší o 1 139 Kč, z 26 000 Kč na 27 139 Kč

Prověřte si:

💡 zda se vám vyplatí do paušálního režimu pro rok 2024 vstoupit (a zda splňujete podmínky pro vstup do paušálního režimu), případně zda se vám vyplatí i nadále v paušálním režimu daně setrvat;

💡 zda nedošlo v roce 2023 k prolomení některých z podmínek paušálního režimu (např. vznik plátcovství DPH, příjem ze zaměstnání, který nebyl zdaněn srážkovou daní, máte tzv. jiné příjmy vyšší než 50 tis. Kč apod.):

- pokud ano, bude třeba daňové přiznání za rok 2023 podat;

💡 pokud setrváte v režimu paušální daně, zda máte změněný trvalý příkaz na vyšší částku daně. Platbu v nové výši jste povinni uhradit nejpozději do 20. ledna 2024.

Pokud se rozhodnete vstoupit do paušálního režimu daně pro rok 2024, zaregistrujte se do 10. ledna 2024 u příslušného správce daně podáním oznámení o vstupu do tohoto režimu.

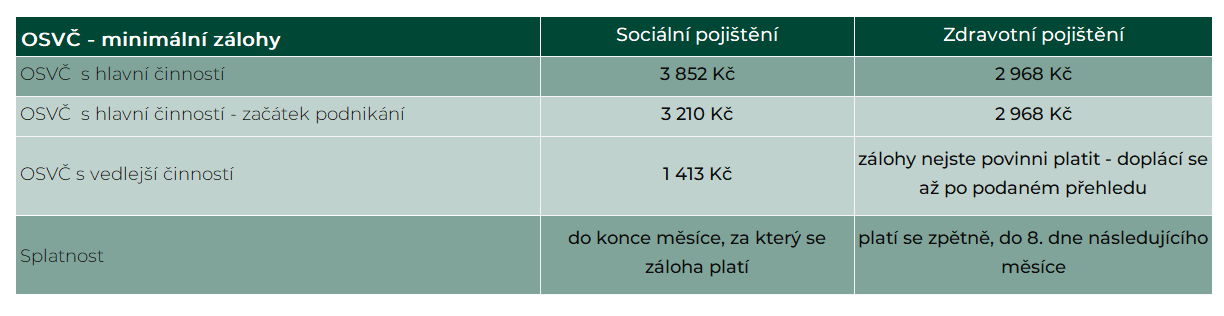

Nová výše minimálních záloh pro OSVČ v roce 2024

Po zavedení změn v rámci konsolidačního balíčku s účinností od 1. ledna 2024 se zvýší i platby minimálních záloh. Pokud poplatník, fyzická osoba, není v paušálním režimu daně, odvádí (až na výjimku u zdravotního pojištění s vedlejší činností) každý měsíc separátně na příslušné instituce sociální a zdravotní pojistné. Výše odvodů závisí na tom, zda se jedná o hlavní, či vedlejší činnost.

Hlavní činnost – jde o Váš jediný příjem v rámci podnikatelských aktivit.

Vedlejší činnost – vedle podnikání jste zároveň i zaměstnaní, studujete, pobíráte invalidní nebo starobní důchod, jste na rodičovské dovolené, pobíráte peněžitou pomoc v mateřství apod.

Nová výše minimální zálohy u zdravotního pojištění se platí vždy již za měsíc leden. U sociálního pojištění se minimální záloha dosud měnila až v měsíci, kdy byl podán přehled za předchozí rok (povětšinou v dubnu nebo v květnu). Konsolidační balíček však zavedl sjednocení i u sociálního pojištění a nově se bude tato platba také zvedat již za měsíc leden.

Pozor tedy v situaci, kdy platíte minimální zálohy, poté je nutné první zvýšené částky zaplatit již za měsíc leden 2024 a nastavit si takto trvalé příkazy. Pokud v příštím roce začnete s podnikáním, budou se na vás vztahovat minimální zálohy od počátku činnosti.

Oznamovací povinnost k uhlíkovému clu

Na téma uhlíkové clo (neboli Carbon Border Adjustment Mechanism, dále jen „CBAM“), pojednává náš článek. Aktuálně probíhá přechodné období (od 1. října 2023 do 31. prosince 2025), kdy je nutná registrace a první podání oznámení.

Prověřte si:

💡 zda jste dovozcem vybrané produkce železa, oceli, hliníku, cementu, elektrické energie, vodíku a hnojiv

- pokud ano, bude třeba se registrovat a zprávu CBAM podat;

💡 zda máte k dispozici potřebné údaje pro vyplnění zprávy (např. celkové množství dovezené produkce, rozdělení dle druhu, obsažené emise oxidu uhličitého vypuštěného při výrobě).

Pokud jste tak již neučinili, je třeba zažádat o přístup prostřednictvím elektronického formuláře dostupného na stránkách Celní správy ČR pod názvem Žádost o udělení přístupu do evropského portálu obchodníka.

První vykazovaná zpráva se podává do 31. ledna 2024, a to za předcházející uplynulé čtvrtletí roku 2023 a obsahuje informace o dovezeném zboží.

Oznamovací povinnost pro fyzické osoby

Pokud fyzická osoba obdrží příjem, který je od daně z příjmů fyzických osob osvobozen a je vyšší než 5 mil. Kč, je povinna tuto skutečnost oznámit správci daně, a to do termínu pro podání daňového přiznání. Nejčastěji se jedná např. o příjmy z prodeje rodinného domu, dědictví, dary apod. Nesplnění této povinnosti je sankcionováno až do výše 15 % z částky neoznámeného příjmu, pokud poplatník nesplní tuto povinnost ani v náhradní lhůtě.

¹ Oproti znění zákona o dani z nemovitých věcí před novelou se za budovu pro rodinnou rekreaci považuje zdanitelná stavba evidovaná v katastru nemovitostí se způsobem využití stavby budova pro rodinnou rekreaci, a to bez ohledu na to, zda způsob využití stavby evidovaný v katastru nemovitostí odpovídá skutečnému stavu.

Máte další otázky k daňovým povinnostem souvisejícím s počátkem roku 2024 nebo máte zájem o konzultaci vybrané problematiky s daňovým poradcem? Ozvěte se nám, rádi vám pomůžeme najít optimální řešení.

Adéla Burešová

Související články

MÁM ZÁJEM O DAŇOVÉ PORADENSTVÍ

Vyplňte formulář a my se vám co nejdříve ozveme zpět.